こんにちはtakです。

先日、岸田総理の発言が話題になりましたね。

貯蓄から投資へシフトを大胆・抜本的に進め資産所得倍増プランを勧めます

そのような「新しい資本主義社会」の実現に向け様々な方針を打ち出しました。

1.国民の預貯金を資産運用にシフトする

2,NISA(つみたてNISA)の非課税枠の拡大

特に2つ目、NISA(つみたてNISA)の非課税枠拡大については実現すれば将来の資産形成の助けになりますよね

今回のブログでは、つみたてNISAの簡単なおさらいと、「非課税枠拡大が実現すればどうなるのか?」

そして「注意すべき点は何か?」について解説していきます。

是非、最後までご覧ください!

つみたてNISAとは?

2018年より開始された小額投資非課税枠投資制度の略

通常運用利益には税金がかかるが、つみたてNISAで発生した運用利益は非課税になる。(最長20年間)

少額(例えば100円からOK)から始めることが出来、特に投資初心者でも気軽に投資を始められやすい。

投資可能額は33,333円/月 年間40万円まで投資が可能

増税!増税!と口癖のように言っていた政府から出されている唯一とも言ってよい税金優遇制度です。

貯金しててもお金増えないから投資して!非課税にするから!

と言わんばかりの政府から出された助け舟みたいなものですね(笑)

つみたてNISAの利用率は

20代で約4割、30代で約6割超と利用率も毎年のように少しずつ上がっており特に若い世代に

浸透しつつあります。

NISA拡大で何が変わる?

先に記載した通りつみたてNISAの投資最大額は33,333円/月 年間40万円まで投資が可能になっています。

勿論、少額からでも投資可能ですがNISAの一番のメリットは運用利益の非課税ですので投資額を増やし、利益を上げることで非課税の恩恵を最大限受けることが出来ます。

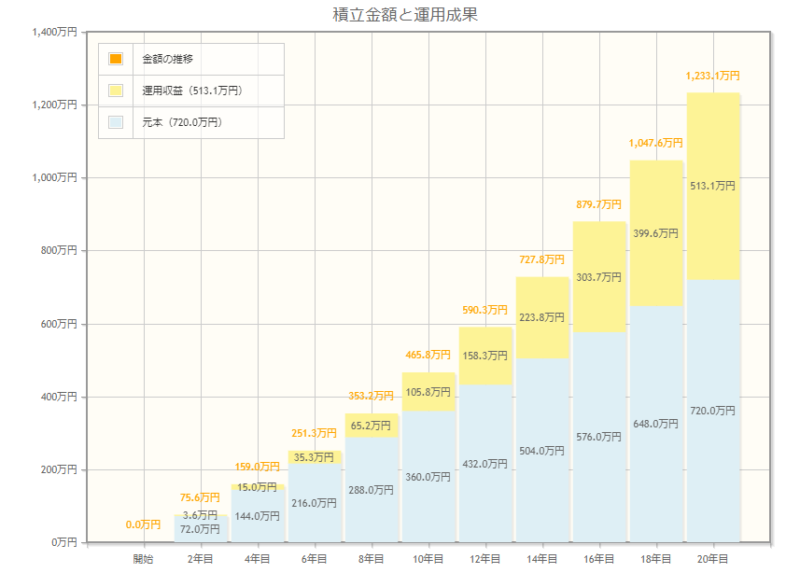

下図は毎月3万円をNISAの想定している運用利回り5%で20年間投資した場合のシミュレーション結果です。

青色のグラフが元本で黄色のグラフは運用利益になっています。

元本720万円に運用利益513万が追加になったことで資産は合計1233万になっています。

何度も言いますが、つみたてNISAの運用利益は非課税なので513万円は非課税でそのまま貰えるという事になります。

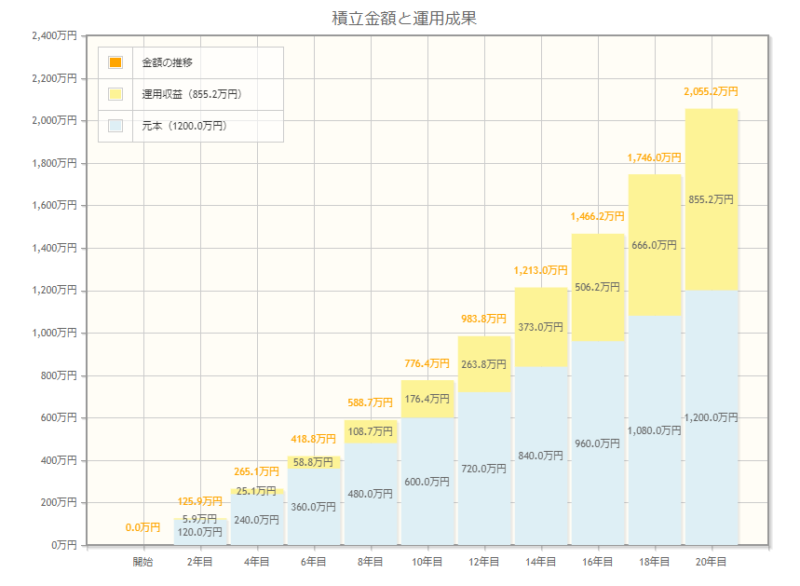

そして、今後議論されるであろうNISA非課税枠の拡大。

私は年間60万円(5万円/月)まで拡大されるのでは?と予想しています。

そして、年間60万円(5万円/月)投資した場合のシミュレーション結果です。

元本1200万円に運用利益855万が追加になったことで資産は合計2055万になっています。

これで老後2000万問題は解決ですね!

といっても毎月5万円はキツイよ~

今回のシミュレーションでは最大限の運用で計算してみましたが、まずは自分の投資可能額を判断し投資しましょう。

ただ、このグラフを見て頂ければ分かるように、投資金額を増やせれば20年間という長期投資のメリットを生かしつつ、最大限の税金優遇を受けられるこが出来ます。

NISA拡大で注意すべき点とは?

NISA拡大が実現すれば嬉しい制度になりますが、勿論、注意すべき点もあります。

それは下記になります。

・投資先は過去のチャートから右肩上がりを!

・無理に投資額を増やし、生活レベルに支障をきたしてはいけない

・投資額が増えればリスクも増える

順番に解説していきます!

投資先は過去のチャートから右肩上がりを!

つみたてNISAは未来の資産形成のためであり、故に短期投資を目的としておらず、あくまでも長期投資を目的としています。

と、なると選ぶ銘柄は「過去のチャートから右肩上がり」している銘柄が好ましいです。

オススメの銘柄ありますか?

やはり、米国株(S&P500)と全世界株ですね!

下図は米国株式(S&P500)と全世界株式(VT)を表したチャートです。

青⇒S&P500 橙⇒全世界株式

見て頂ければ分かるように、どちらも長期的に見て右肩上がりですよね。

長期投資ではこのように右肩上がりの銘柄を選択する必要があります。

大手証券会社(楽天証券、SBI証券)でのオススメ銘柄は下記になります。

- eMAXIS米国株式 S&P500(共通)

- 楽天全世界株式インデックスファンド(楽天証券)

- SBI・V・S&P500(SBI証券)

- SBI全世界株式インデックスファンド(SBI証券)

この他に日経インデックスファンドや新興国株式インデックスも候補に挙げられますが上記2つ以上の成長率は無く今後も成長が見込まれる可能性は低いため現在はこの2つに限られると思います。

20年間の長期投資では将来の成長が見込まれ株価が右肩上がりの銘柄を選ぶようにしましょう!

投資額を増やし、生活レベルに支障をきたしてはいけない

つみたてNISAの非課税枠拡大で投資額を増やしたいと思っている方も多いと思います。

リターンが少ないからもっと投資額を増やそう!

ちょっと待ってください!

今の自分の投資額が自分の生活水準に合っているかもう一度確認してみましょう

「投資は余剰資金で」

大きなリターンを狙いすぎた結果、生活水準以上に投資額を増やし

気づけば生活費が払えない…なんてことは避けなければいけません。

生活費が払えないからとせっかく積立した投資資産を切り崩す行為は長期投資において本末転倒な行為とも言えます。

また、投資額を増やし大きなリターンを得ようとしたが暴落が来た場合はどうでしょうか?

必要生活費が払えない状況に毎日減っていく資産。

それこそメンタルがやられてしまう結果になり投資そのものから引退してしまう可能性もあります。

そのためにも投資は余剰資金で行い気持ちに余裕ができる範囲の投資額を設定しましょう。

長期投資でのメンタルを維持する方法はブログで解説しています!

投資額が増えればリスクも増える

毎月1万⇒3万⇒5万円と投資額を増やしていけば大きなリターンを狙える一方

投資額が増えればリスクも増えることを忘れてはいけません。

20年間と投資を続けたとしたら必ず暴落、株価低迷期が来ると思いましょう。

勿論、投資額が多ければ多いほどマイナスになる金額も大きいです。

その時に自分が考えているリスクよりマイナスが大きくなると

「マイナス辛いから売りたい」「つみたてNISAやめようかな」と投げ売りしたり積立を止めてしまう人がいます。

投資において暴落は避けられませんが20年という長期投資においてこんなデータがあります。

【株式投資に20年間投資していれば貯金や債券に投資するよりも遥かに大きいリターンが期待できる】

何度も言いますが、つみたてNISAは長期投資を前提とした投資制度です。

自分のリスク許容度を知り目先の暴落に惑わされず長期で見た運用利益にこだわりましょう!

まとめ

今更聞けないつみたてNISAとは?

つみたてNISA拡大で気を付ける点を解説しました。

つみたてNISAの非課税枠拡大は実現すれば将来の資産形成の手助けとなること間違いありません。

そして、あくまでも長期投資を前提とした投資制度です。

もし拡大されれば私も投資額を増やします!

投資にリスクは付き物であり暴落は避けて通れない道ですが

長期投資のメリットを生かすことでそれらの損失を減らすことが出来ます。

もし、つみたてNISAの非課税枠拡大が実現されれば、このブログで詳しく解説しますので是非ご覧ください!

最後までご覧いただきありがとうございました!

コメント